ยกเลิกภาษีอากรกรมศุลกากรการนำเข้าสินค้า/ของใช้ส่วนตัวมูลค่าเกิน 2 หมื่นบาท

ยกเลิกภาษีอากรกรมศุลกากรการนำเข้าสินค้า/ของใช้ส่วนตัวมูลค่าเกิน 2 หมื่นบาท

ประเด็นรณรงค์

จากการที่สำนักงานศุลกากรตรวจของผู้โดยสารท่าอากาศยานสุวรรณภูมิ (สผภ.) ได้อยู่ในกระแสข่าวล่าสุด ที่มีการปรับผู้โดยสารขาเข้ากรณีนำสินค้าแบรนด์เนมเข้าทางอากาศยานภายใต้กฎหมายที่ระบุไว้ภายใต้หัวข้อ 'ข้อควรทราบสำหรับการนำของติดตัวเข้าทางอากาศยานสำหรับผู้โดยสาร'

สำหรับกรณีแรก 'การตรวจสัมภาระผู้โดยสารขาเข้า ณ ช่อง ไม่มีสิ่งของต้องสำแดงหรือช่องเขียว (Nothing to declare)' บนเว็บไซท์ http://www.customs.go.th/ มีข้อความดังนี้:

ไม่มีสิ่งของต้องสำแดง หมายถึง ผู้โดยสารที่เดินทางเข้ามาในราชอาณาจักร ซึ่งไม่มีของต้องชำระภาษีอากร ไม่มีของต้องห้าม หรือของต้องกำกัดเข้ามาพร้อมกับตน ให้เดินผ่านช่องตรวจเขียวหรือช่องไม่มีของต้องสำแดง โดยของที่ได้รับยกเว้นอากรมี ดังนี้

ของใช้ส่วนตัวที่มีปริมาณพอสมควรสำหรับใช้ส่วนตัวและมีมูลค่ารวมทั้งหมดไม่เกิน 20,000.- บาท ซึ่ง มิใช่ ของต้องห้าม ต้องกำกัด หรือเสบียงอาหาร

บุหรี่ไม่เกิน 200 มวนหรือยาสูบไม่เกิน 250 กรัมหรือน้ำหนักรวมทั้งหมดทุกประเภทไม่เกิน 250 กรัม.

เครื่องดื่มแอลกอฮอล์ ปริมาตรไม่เกิน 1 ลิตร

หากนำบุหรี่ ยาสูบ หรือ เครื่องดื่มแอลกอฮอล์ เข้ามาเกินกว่าปริมาณที่กำหนด โปรดหย่อนใส่กล่องที่กรมศุลกากรจัดไว้เพื่อหลีกเลี่ยงการถูกดำเนินคดี

กรมศุลกากรเน้นอำนวยความสะดวกแก่ผู้โดยสารโดยระบบบริหารความเสี่ยง (Risk Management) มาใช้ในการคัดเลือกตรวจสอบกระเป๋าสัมภาระผู้โดยสาร

เบื้องต้นนี้ ถ้ามองทางภาคปฏิบัติ ก็คือหากผู้โดยสารขาเข้าได้นำเข้าของใช้ส่วนตัวที่มีมูลค่ารวมไม่เกิน 20,000.- จะไม่มีความจำเป็นต้องสำแดงและชำระภาษีอากรแก่กรมศุลกากร กฎดังกล่าวบนหน้า customs.go.th ชี้แจงเพิ่มเติมต่อสำหรับ ผู้โดยสารที่มีความจำเป็นต้องสำแดง คือท่านที่มีทรัพย์สินมูลค่ามากกว่า 20,000.- ดังนี้:

การตรวจสัมภาระผู้โดยสารขาเข้า ณ ช่องมีสิ่งของต้องสำแดงหรือ ช่องแดง (Goods to declare)

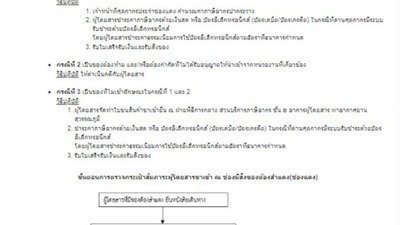

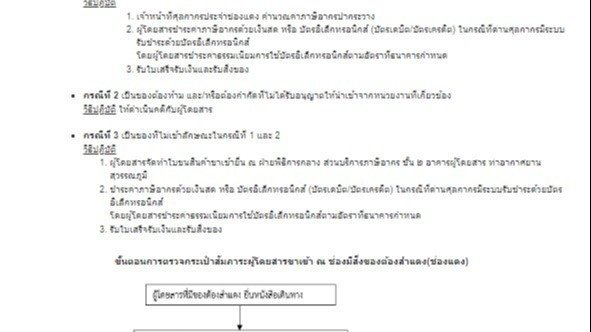

เอกสารที่ต้องนำมาแสดง

หนังสือเดินทาง

บัญชีรายการสินค้า หรือใบเสร็จรับเงิน (ถ้ามี)

ขั้นตอนในการดำเนินงานผู้โดยสารที่มีสิ่งของต้องสำแดง ยื่นหนังสือเดินทาง พร้อมบัญชีรายการสินค้า หรือใบเสร็จรับเงิน (ถ้ามี)

เจ้าหน้าที่ศุลกากรประจำช่องแดงตรวจสอบหนังสือเดินทาง และเปิดตรวจกระเป๋าสัมภาระของผู้โดยสาร เพื่อพิจารณารายการสิ่งของ โดยจำแนกการปฏิบัติพิธีการศุลกากร ดังนี้

กรณีที่ 1 เป็นของติดตัวผู้โดยสาร ซึ่งไม่มีลักษณะเป็นเชิงการค้าและมีมูลค่าไม่เกิน 200,000 บาท วิธีปฏิบัติ

- เจ้าหน้าที่ศุลกากรประจำช่องแดง คำนวณค่าภาษีอากรปากระวาง

- ผู้โดยสารชำระค่าภาษีอากรด้วยเงินสด หรือ บัตรอิเล็กทรอนิกส์ (บัตรเดบิต/บัตรเครดิต) ในกรณีที่ด่านศุลกากรมีระบบรับชำระด้วยบัตรอิเล็กทรอนิกส์

โดยผู้โดยสารชำระค่าธรรมเนียมการใช้บัตรอิเล็กทรอนิกส์ตามอัตราที่ธนาคารกำหนด - รับใบเสร็จรับเงินและรับสิ่งของ

กรณีที่ 2 เป็นของต้องห้าม และ/หรือต้องกำกัดที่ไม่ได้รับอนุญาตให้นำเข้าจากหน่วยงานที่เกี่ยวข้อง

วิธีปฏิบัติ ให้ดำเนินคดีกับผู้โดยสาร

กรณีที่ 3 เป็นของที่ไม่เข้าลักษณะในกรณีที่ 1 และ 2

วิธีปฏิบัติ

- ผู้โดยสารจัดทำใบขนสินค้าขาเข้ายื่น ณ ฝ่ายพิธีการกลาง ส่วนบริการภาษีอากร ชั้น ๒ อาคารผู้โดยสาร ท่าอากาศยานสุวรรณภูมิ

- ชำระค่าภาษีอากรด้วยเงินสด หรือ บัตรอิเล็กทรอนิกส์ (บัตรเดบิต/บัตรเครดิต) ในกรณีที่ด่านศุลกากรมีระบบรับชำระด้วยบัตรอิเล็กทรอนิกส์

โดยผู้โดยสารชำระค่าธรรมเนียมการใช้บัตรอิเล็กทรอนิกส์ตามอัตราที่ธนาคารกำหนด - รับใบเสร็จรับเงินและรับสิ่งของ

ภายใต้กฎเกณฑ์การตรวจสำภาระช่องมีสิ่งของต้องสำแดง ผู้โดยสารทุกท่านที่นำสินค้าที่มีมูลค่ามากกว่า 20,000.- แต่ไม่มากไม่เกิน 200,000.- จะต้องสำแดงสินค้าและชำระภาษีอากรตามเกณฑ์ที่กรมศุลกากรกำหนด

ปัจจัยขัดแย้งที่ 1 คือ ถ้าสินค้าเป็นสินค้าที่ชำระ VAT แล้ว ในประเทศที่ซื้อสินค้า (นอกประเทศไทย) เหตุผลใดถึงต้องมีการเสียภาษีอากร ที่ปกติไม่ได้มีการคำนวณจากมูลค่าสินค้า ตามที่กล่าวไว้ในฉบับปรับปรุง 8 ต.ค. 61

ปัจจัยขัดแย้งที่ 2 คือ การใช้มูลค่ารวมของภาษีอากรและสินค้าเพื่อที่จะคำนวณ VAT 7% ในสินค้าที่ AOT ไม่ได้ผลิต

ปัจจัยขัดแย้งที่ 3 คือ ถ้าเกิน 200,000.- ไม่ได้ระบุว่าขั้นตอนการชำระภาษีอากรเกิดขึ้นอย่างไร เพียงแต่ระบุไว้ว่าต้องปฏิบัติพิธีการ ที่ฝ่ายพิธีการกลางส่วนบริการภาษีอากร ณ อาคารผดส. ชั้น ๒

ปัจจัยขัดแย้งดังกล่าวทั้งหมด ตั้งคำถามให้กรมศุลกากรตอบ ว่าจริงหรือไหม ที่กฎหมายดังกล่าวถือเป็นการเอาเปรียบประชาชนเป็นอย่างมาก เนื่องจากการซื้อสินค้าต่างๆก่อนนำเข้ามาในประเทศไทย ได้ชำระภาษีที่เหมาะสมของแต่ละประเทศเป็นที่เรียบร้อย และไม่ได้ละเมิดกฎหมายนำออกจากประเทศนั้นๆ มากกว่านั้นยังเป็นกฎหมายที่สะท้อนถึงสังคม '2 สแตนดาร์ด' ที่อำนวยผู้ที่มีทรัพย์สินในการเดินทางแต่ละครั้งมูลค่ามากกว่า 2 แสนบาท เพราะภายใต้กฎบันเว็บไซท์กรมศุลกากล ไม่ชี้แจงเพิ่มเติ่มเรื่องที่สำคัญเป็นอย่างยิ่งเรื่องนี้

นอกจากนั้นแล้ว หลักการคำนวณ VAT ที่นำมาใช้ในกรณีนี้ เป็นไปด้วยอย่างไม่เหมาะสม เนื่องจาก VAT เป็นภาษีการผลิตที่เราชำระในระบบและมีการ reconcile ในประเทศนั้นๆแล้ว (แตกต่างจากการนำเข้าแบบส่งเข้าทางอากาศหรือเรือโดยที่เราเป็นผู้รับในไทย การคำนวณภาษีอากรในแต่ละประเทศมีเรทที่ไม่เหมือนกัน ซึ่งการเก็บภาษีอากรในกรณีดังกล่าว เป็นที่เข้าใจได้) มากกว่านั้น สูตรในการใช้คำนวณ VAT ได้รวมมูลค่าอากรเข้าไปกับมูลค่าสินค้า ซึ่งทำให้เกิด VAT ที่ถูก inflate โดยค่าภาษีอากรที่รวมเข้าไปด้วย ไม่ใช่มูลค่าของสินค้าที่แท้จริง ที่ 'ภาษีมูลค่าเพิ่ม' ควรจะเป็น

ถ้าให้ลองคำนวณดูตามหลักความเป็นจริงในปี 2022 แล้ว การเดินทางแบบที่ติดสัมภาระที่จำเป็นขั้นต่ำ เป็นไปได้สูงมากที่จะมีเกินมูลค่า 20,000.- ส่งผลทางเทคนิคให้ผู้เดินทางทุกท่านจำเป็นต้องเข้าช่องมีสินค้าต้องสำแดง เป็นสถานการณ์ที่เป็นไปได้ยากสำหรับ management และ logistics ของ Airport of Thailand เอง

เรายังเห็นอีกได้ว่ากฎภาษีอากรนำสินค้ามูลค่าเกิน 20,000.- เข้าทางอากาศยานดังกล่าว มีช่องว่างสำหรับการเลือกปฏิบัติ 'ตามสถานการณ์/กรณี' อย่างที่สังคมไทยได้เห็นในข่าวเร็วๆนี้ที่มีการถูกเรียกไปสำแดงสินค้าส่วนตัวทุกชิ้น รวมถึงการถอดตุ้มหู ข้อมือ นาฬิกา เครื่องประดับทั้งหมดที่ใส่อยู่ เพื่อการตรวจเช็ค 'แบรนด์เนม' ด้วยเหคุนี้ จึงเห็นว่าเป็นกฎหมายที่ไม่เหมาะสมในเชิงปฏิบัติและเปิดช่องว่างสำหรับหรับ corruption/conflict of interest ที่จะทำให้สังคมไทยแตกแยกไปมากกว่าที่เป็นอยู่แล้ว นอกเหนือจากกฎที่ไม่สมเหตุสมผลแล้ว ยังสร้างประเด็นให้ตั้งคำถามได้ว่า เกิดอะไรขึ้นในห้องฝ่ายพิธีการกลางส่วนบริการภาษีอากร ณ อาคารผดส. ชั้น ๒ กับผู้โดยสารที่มีทรัพย์สินมูลค่ามากกว่า 200,000.- และในกรณีที่ผู้โดยสารท่านนั้น คือท่านประธานแห่งการท่าอากาศยานแห่งประเทศไทยหรือคณะบอร์ดบริหารและครอบครัว หรือยิ่งกว่านั้นท่านนายกฯและครอบครัว บุคคลเหล่านั้นจะต้องสำแดงด้วยตัวเองไหมหรือว่าจะอาศัยการคัดเลือกในระบบบริหารความเสี่ยง (Risk Management) ที่ AOT และกรมศุลกากรนำมาใช้ในการคัดเลือกตรวจสอบกระเป๋าสัมภาระผู้โดยสาร

ขอความกรุณากรมศุลกากล ณ ที่นี้ ในการพิจารณายกเลิกการเสียค่าธรรมเนียมภาษีอากรส่วนนี้โดยสิ้นเชิง

ประเด็นรณรงค์

จากการที่สำนักงานศุลกากรตรวจของผู้โดยสารท่าอากาศยานสุวรรณภูมิ (สผภ.) ได้อยู่ในกระแสข่าวล่าสุด ที่มีการปรับผู้โดยสารขาเข้ากรณีนำสินค้าแบรนด์เนมเข้าทางอากาศยานภายใต้กฎหมายที่ระบุไว้ภายใต้หัวข้อ 'ข้อควรทราบสำหรับการนำของติดตัวเข้าทางอากาศยานสำหรับผู้โดยสาร'

สำหรับกรณีแรก 'การตรวจสัมภาระผู้โดยสารขาเข้า ณ ช่อง ไม่มีสิ่งของต้องสำแดงหรือช่องเขียว (Nothing to declare)' บนเว็บไซท์ http://www.customs.go.th/ มีข้อความดังนี้:

ไม่มีสิ่งของต้องสำแดง หมายถึง ผู้โดยสารที่เดินทางเข้ามาในราชอาณาจักร ซึ่งไม่มีของต้องชำระภาษีอากร ไม่มีของต้องห้าม หรือของต้องกำกัดเข้ามาพร้อมกับตน ให้เดินผ่านช่องตรวจเขียวหรือช่องไม่มีของต้องสำแดง โดยของที่ได้รับยกเว้นอากรมี ดังนี้

ของใช้ส่วนตัวที่มีปริมาณพอสมควรสำหรับใช้ส่วนตัวและมีมูลค่ารวมทั้งหมดไม่เกิน 20,000.- บาท ซึ่ง มิใช่ ของต้องห้าม ต้องกำกัด หรือเสบียงอาหาร

บุหรี่ไม่เกิน 200 มวนหรือยาสูบไม่เกิน 250 กรัมหรือน้ำหนักรวมทั้งหมดทุกประเภทไม่เกิน 250 กรัม.

เครื่องดื่มแอลกอฮอล์ ปริมาตรไม่เกิน 1 ลิตร

หากนำบุหรี่ ยาสูบ หรือ เครื่องดื่มแอลกอฮอล์ เข้ามาเกินกว่าปริมาณที่กำหนด โปรดหย่อนใส่กล่องที่กรมศุลกากรจัดไว้เพื่อหลีกเลี่ยงการถูกดำเนินคดี

กรมศุลกากรเน้นอำนวยความสะดวกแก่ผู้โดยสารโดยระบบบริหารความเสี่ยง (Risk Management) มาใช้ในการคัดเลือกตรวจสอบกระเป๋าสัมภาระผู้โดยสาร

เบื้องต้นนี้ ถ้ามองทางภาคปฏิบัติ ก็คือหากผู้โดยสารขาเข้าได้นำเข้าของใช้ส่วนตัวที่มีมูลค่ารวมไม่เกิน 20,000.- จะไม่มีความจำเป็นต้องสำแดงและชำระภาษีอากรแก่กรมศุลกากร กฎดังกล่าวบนหน้า customs.go.th ชี้แจงเพิ่มเติมต่อสำหรับ ผู้โดยสารที่มีความจำเป็นต้องสำแดง คือท่านที่มีทรัพย์สินมูลค่ามากกว่า 20,000.- ดังนี้:

การตรวจสัมภาระผู้โดยสารขาเข้า ณ ช่องมีสิ่งของต้องสำแดงหรือ ช่องแดง (Goods to declare)

เอกสารที่ต้องนำมาแสดง

หนังสือเดินทาง

บัญชีรายการสินค้า หรือใบเสร็จรับเงิน (ถ้ามี)

ขั้นตอนในการดำเนินงานผู้โดยสารที่มีสิ่งของต้องสำแดง ยื่นหนังสือเดินทาง พร้อมบัญชีรายการสินค้า หรือใบเสร็จรับเงิน (ถ้ามี)

เจ้าหน้าที่ศุลกากรประจำช่องแดงตรวจสอบหนังสือเดินทาง และเปิดตรวจกระเป๋าสัมภาระของผู้โดยสาร เพื่อพิจารณารายการสิ่งของ โดยจำแนกการปฏิบัติพิธีการศุลกากร ดังนี้

กรณีที่ 1 เป็นของติดตัวผู้โดยสาร ซึ่งไม่มีลักษณะเป็นเชิงการค้าและมีมูลค่าไม่เกิน 200,000 บาท วิธีปฏิบัติ

- เจ้าหน้าที่ศุลกากรประจำช่องแดง คำนวณค่าภาษีอากรปากระวาง

- ผู้โดยสารชำระค่าภาษีอากรด้วยเงินสด หรือ บัตรอิเล็กทรอนิกส์ (บัตรเดบิต/บัตรเครดิต) ในกรณีที่ด่านศุลกากรมีระบบรับชำระด้วยบัตรอิเล็กทรอนิกส์

โดยผู้โดยสารชำระค่าธรรมเนียมการใช้บัตรอิเล็กทรอนิกส์ตามอัตราที่ธนาคารกำหนด - รับใบเสร็จรับเงินและรับสิ่งของ

กรณีที่ 2 เป็นของต้องห้าม และ/หรือต้องกำกัดที่ไม่ได้รับอนุญาตให้นำเข้าจากหน่วยงานที่เกี่ยวข้อง

วิธีปฏิบัติ ให้ดำเนินคดีกับผู้โดยสาร

กรณีที่ 3 เป็นของที่ไม่เข้าลักษณะในกรณีที่ 1 และ 2

วิธีปฏิบัติ

- ผู้โดยสารจัดทำใบขนสินค้าขาเข้ายื่น ณ ฝ่ายพิธีการกลาง ส่วนบริการภาษีอากร ชั้น ๒ อาคารผู้โดยสาร ท่าอากาศยานสุวรรณภูมิ

- ชำระค่าภาษีอากรด้วยเงินสด หรือ บัตรอิเล็กทรอนิกส์ (บัตรเดบิต/บัตรเครดิต) ในกรณีที่ด่านศุลกากรมีระบบรับชำระด้วยบัตรอิเล็กทรอนิกส์

โดยผู้โดยสารชำระค่าธรรมเนียมการใช้บัตรอิเล็กทรอนิกส์ตามอัตราที่ธนาคารกำหนด - รับใบเสร็จรับเงินและรับสิ่งของ

ภายใต้กฎเกณฑ์การตรวจสำภาระช่องมีสิ่งของต้องสำแดง ผู้โดยสารทุกท่านที่นำสินค้าที่มีมูลค่ามากกว่า 20,000.- แต่ไม่มากไม่เกิน 200,000.- จะต้องสำแดงสินค้าและชำระภาษีอากรตามเกณฑ์ที่กรมศุลกากรกำหนด

ปัจจัยขัดแย้งที่ 1 คือ ถ้าสินค้าเป็นสินค้าที่ชำระ VAT แล้ว ในประเทศที่ซื้อสินค้า (นอกประเทศไทย) เหตุผลใดถึงต้องมีการเสียภาษีอากร ที่ปกติไม่ได้มีการคำนวณจากมูลค่าสินค้า ตามที่กล่าวไว้ในฉบับปรับปรุง 8 ต.ค. 61

ปัจจัยขัดแย้งที่ 2 คือ การใช้มูลค่ารวมของภาษีอากรและสินค้าเพื่อที่จะคำนวณ VAT 7% ในสินค้าที่ AOT ไม่ได้ผลิต

ปัจจัยขัดแย้งที่ 3 คือ ถ้าเกิน 200,000.- ไม่ได้ระบุว่าขั้นตอนการชำระภาษีอากรเกิดขึ้นอย่างไร เพียงแต่ระบุไว้ว่าต้องปฏิบัติพิธีการ ที่ฝ่ายพิธีการกลางส่วนบริการภาษีอากร ณ อาคารผดส. ชั้น ๒

ปัจจัยขัดแย้งดังกล่าวทั้งหมด ตั้งคำถามให้กรมศุลกากรตอบ ว่าจริงหรือไหม ที่กฎหมายดังกล่าวถือเป็นการเอาเปรียบประชาชนเป็นอย่างมาก เนื่องจากการซื้อสินค้าต่างๆก่อนนำเข้ามาในประเทศไทย ได้ชำระภาษีที่เหมาะสมของแต่ละประเทศเป็นที่เรียบร้อย และไม่ได้ละเมิดกฎหมายนำออกจากประเทศนั้นๆ มากกว่านั้นยังเป็นกฎหมายที่สะท้อนถึงสังคม '2 สแตนดาร์ด' ที่อำนวยผู้ที่มีทรัพย์สินในการเดินทางแต่ละครั้งมูลค่ามากกว่า 2 แสนบาท เพราะภายใต้กฎบันเว็บไซท์กรมศุลกากล ไม่ชี้แจงเพิ่มเติ่มเรื่องที่สำคัญเป็นอย่างยิ่งเรื่องนี้

นอกจากนั้นแล้ว หลักการคำนวณ VAT ที่นำมาใช้ในกรณีนี้ เป็นไปด้วยอย่างไม่เหมาะสม เนื่องจาก VAT เป็นภาษีการผลิตที่เราชำระในระบบและมีการ reconcile ในประเทศนั้นๆแล้ว (แตกต่างจากการนำเข้าแบบส่งเข้าทางอากาศหรือเรือโดยที่เราเป็นผู้รับในไทย การคำนวณภาษีอากรในแต่ละประเทศมีเรทที่ไม่เหมือนกัน ซึ่งการเก็บภาษีอากรในกรณีดังกล่าว เป็นที่เข้าใจได้) มากกว่านั้น สูตรในการใช้คำนวณ VAT ได้รวมมูลค่าอากรเข้าไปกับมูลค่าสินค้า ซึ่งทำให้เกิด VAT ที่ถูก inflate โดยค่าภาษีอากรที่รวมเข้าไปด้วย ไม่ใช่มูลค่าของสินค้าที่แท้จริง ที่ 'ภาษีมูลค่าเพิ่ม' ควรจะเป็น

ถ้าให้ลองคำนวณดูตามหลักความเป็นจริงในปี 2022 แล้ว การเดินทางแบบที่ติดสัมภาระที่จำเป็นขั้นต่ำ เป็นไปได้สูงมากที่จะมีเกินมูลค่า 20,000.- ส่งผลทางเทคนิคให้ผู้เดินทางทุกท่านจำเป็นต้องเข้าช่องมีสินค้าต้องสำแดง เป็นสถานการณ์ที่เป็นไปได้ยากสำหรับ management และ logistics ของ Airport of Thailand เอง

เรายังเห็นอีกได้ว่ากฎภาษีอากรนำสินค้ามูลค่าเกิน 20,000.- เข้าทางอากาศยานดังกล่าว มีช่องว่างสำหรับการเลือกปฏิบัติ 'ตามสถานการณ์/กรณี' อย่างที่สังคมไทยได้เห็นในข่าวเร็วๆนี้ที่มีการถูกเรียกไปสำแดงสินค้าส่วนตัวทุกชิ้น รวมถึงการถอดตุ้มหู ข้อมือ นาฬิกา เครื่องประดับทั้งหมดที่ใส่อยู่ เพื่อการตรวจเช็ค 'แบรนด์เนม' ด้วยเหคุนี้ จึงเห็นว่าเป็นกฎหมายที่ไม่เหมาะสมในเชิงปฏิบัติและเปิดช่องว่างสำหรับหรับ corruption/conflict of interest ที่จะทำให้สังคมไทยแตกแยกไปมากกว่าที่เป็นอยู่แล้ว นอกเหนือจากกฎที่ไม่สมเหตุสมผลแล้ว ยังสร้างประเด็นให้ตั้งคำถามได้ว่า เกิดอะไรขึ้นในห้องฝ่ายพิธีการกลางส่วนบริการภาษีอากร ณ อาคารผดส. ชั้น ๒ กับผู้โดยสารที่มีทรัพย์สินมูลค่ามากกว่า 200,000.- และในกรณีที่ผู้โดยสารท่านนั้น คือท่านประธานแห่งการท่าอากาศยานแห่งประเทศไทยหรือคณะบอร์ดบริหารและครอบครัว หรือยิ่งกว่านั้นท่านนายกฯและครอบครัว บุคคลเหล่านั้นจะต้องสำแดงด้วยตัวเองไหมหรือว่าจะอาศัยการคัดเลือกในระบบบริหารความเสี่ยง (Risk Management) ที่ AOT และกรมศุลกากรนำมาใช้ในการคัดเลือกตรวจสอบกระเป๋าสัมภาระผู้โดยสาร

ขอความกรุณากรมศุลกากล ณ ที่นี้ ในการพิจารณายกเลิกการเสียค่าธรรมเนียมภาษีอากรส่วนนี้โดยสิ้นเชิง

ปิดแคมเปญรณรงค์

แชร์แคมเปญรณรงค์นี้

อัปเดตเกี่ยวแคมเปญรณรงค์

แชร์แคมเปญรณรงค์นี้

สร้างแคมเปญรณรงค์ใน 31 พฤษภาคม ค.ศ. 2022 แล้ว