Reducción del Impuesto Especial sobre Hidrocarburos y del IVA Aplicado a Carburantes

El problema

1. Introducción General

La presente propuesta amplía y fundamenta la solicitud de reducción del Impuesto Especial sobre Hidrocarburos (IEH) en un 50 % y la aplicación del tipo reducido de IVA del 10 % sobre los carburantes utilizados por la ciudadanía y por profesionales que dependen del vehículo para trabajar. Se presenta un análisis técnico, económico y social exhaustivo para valorar los efectos de esta reforma fiscal.

2. Marco Fiscal Vigente en España

2.1 Impuesto Especial sobre Hidrocarburos (IEH): El IEH grava la fabricación e importación de hidrocarburos.

Para la gasolina sin plomo 95, su valor es de 0,47269 €/litro.

2.2 Impuesto sobre el Valor Añadido (IVA): Actualmente, la gasolina tributa al tipo general del 21 %, aplicado sobre el subtotal (precio base + IEH).

2.3 Peso fiscal: Los impuestos representan aproximadamente la mitad del precio final al consumidor.

3. Fundamentación de la Propuesta de Reforma:

El carburante es indispensable para millones de trabajadores y empresas. Sectores como transporte, logística, comercio, servicios técnicos y atención domiciliaria dependen del vehículo privado.

La carga fiscal actual afecta especialmente a hogares de renta media-baja, autónomos y pequeñas empresas.

Reducir impuestos sobre carburantes aliviaría la presión económica y permitiría un reparto más equitativo.

4. Análisis Económico Detallado de la Reforma

Se toma como base un precio industrial de 1,00 €/litro.

Escenario Actual (IEH completo + IVA 21 %):

- Precio base: 1,000 €/l

- IEH: 0,47269 €/l

- Subtotal: 1,47269 €/l

- IVA 21 %: 0,30926 €/l

- Precio final: 1,78195 €/l

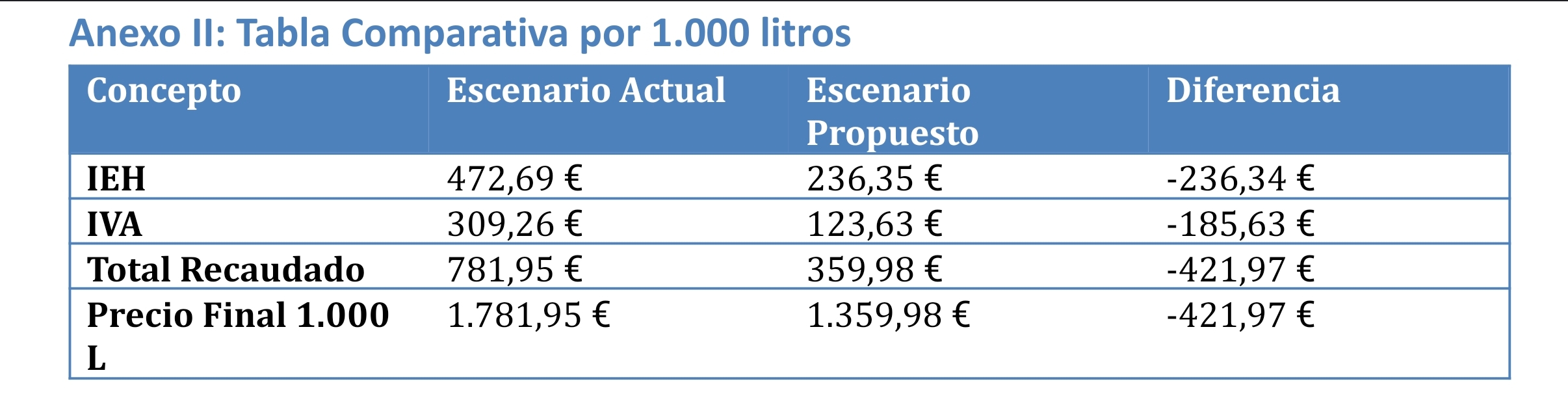

- Precio total 1.000 L: 1.781,95 €

- Recaudación estatal:

IEH 472,69 €, IVA 309,26 €.

Total 781,95 €

Escenario Propuesto (IEH reducido + IVA 10 %):

- IEH reducido: 0,23635 €/l

- Subtotal: 1,23635 €/l

- IVA 10 %: 0,12363 €/l

- Precio final: 1,35998 €/l

- Precio total 1.000 L: 1.359,98 €

- Recaudación estatal:

IEH 236,35 €, IVA 123,63 €.

Total 359,98 €

Ahorro directo para el contribuyente: 421,97 € por 1.000 litros.

5. Efectos Macro y Microeconómicos Esperados

Impacto en hogares y profesionales: Reducción significativa de gastos.

Impacto en pymes y autónomos: Mayor competitividad y margen financiero.

Impacto económico general: Disminución de inflación y estímulo al consumo.

6. Consideraciones Ambientales y de Transición Energética

La reducción fiscal puede coexistir con políticas de eficiencia energética y electrificación del transporte.

7. Petición Formal

Se solicita:

1. Reducir el IEH en un 50 %.

2. Aplicar IVA reducido del 10 %.

3. Reflejar inmediatamente la reducción en el precio final.

4. Realizar estudios de impacto social y económico.

Anexos Técnicos

Anexo I: Fórmulas de Cálculo

Precio final actual = (Precio base + IEH) × 1,21

Precio final propuesto = (Precio base + IEH reducido) × 1,10

Anexo II: Tabla Comparativa por 1.000 litros

Anexo III: Impacto Sectorial

Transporte de mercancías: El coste del carburante representa un porcentaje significativo de gastos.

Autónomos: Dependencia de movilidad diaria para sustento económico.

Familias rurales: Alta dependencia del vehículo privado.

Anexo IV: Elasticidad de Precio y Consumo

La elasticidad-precio del consumo de carburante es baja; cambios de precio no alteran significativamente la demanda, evidenciando su carácter de bien necesario.

Anexo V: Compatibilidad con Política Fiscal

La propuesta mantiene recaudación significativa pero equilibra sostenibilidad presupuestaria y equidad económica.

1

El problema

1. Introducción General

La presente propuesta amplía y fundamenta la solicitud de reducción del Impuesto Especial sobre Hidrocarburos (IEH) en un 50 % y la aplicación del tipo reducido de IVA del 10 % sobre los carburantes utilizados por la ciudadanía y por profesionales que dependen del vehículo para trabajar. Se presenta un análisis técnico, económico y social exhaustivo para valorar los efectos de esta reforma fiscal.

2. Marco Fiscal Vigente en España

2.1 Impuesto Especial sobre Hidrocarburos (IEH): El IEH grava la fabricación e importación de hidrocarburos.

Para la gasolina sin plomo 95, su valor es de 0,47269 €/litro.

2.2 Impuesto sobre el Valor Añadido (IVA): Actualmente, la gasolina tributa al tipo general del 21 %, aplicado sobre el subtotal (precio base + IEH).

2.3 Peso fiscal: Los impuestos representan aproximadamente la mitad del precio final al consumidor.

3. Fundamentación de la Propuesta de Reforma:

El carburante es indispensable para millones de trabajadores y empresas. Sectores como transporte, logística, comercio, servicios técnicos y atención domiciliaria dependen del vehículo privado.

La carga fiscal actual afecta especialmente a hogares de renta media-baja, autónomos y pequeñas empresas.

Reducir impuestos sobre carburantes aliviaría la presión económica y permitiría un reparto más equitativo.

4. Análisis Económico Detallado de la Reforma

Se toma como base un precio industrial de 1,00 €/litro.

Escenario Actual (IEH completo + IVA 21 %):

- Precio base: 1,000 €/l

- IEH: 0,47269 €/l

- Subtotal: 1,47269 €/l

- IVA 21 %: 0,30926 €/l

- Precio final: 1,78195 €/l

- Precio total 1.000 L: 1.781,95 €

- Recaudación estatal:

IEH 472,69 €, IVA 309,26 €.

Total 781,95 €

Escenario Propuesto (IEH reducido + IVA 10 %):

- IEH reducido: 0,23635 €/l

- Subtotal: 1,23635 €/l

- IVA 10 %: 0,12363 €/l

- Precio final: 1,35998 €/l

- Precio total 1.000 L: 1.359,98 €

- Recaudación estatal:

IEH 236,35 €, IVA 123,63 €.

Total 359,98 €

Ahorro directo para el contribuyente: 421,97 € por 1.000 litros.

5. Efectos Macro y Microeconómicos Esperados

Impacto en hogares y profesionales: Reducción significativa de gastos.

Impacto en pymes y autónomos: Mayor competitividad y margen financiero.

Impacto económico general: Disminución de inflación y estímulo al consumo.

6. Consideraciones Ambientales y de Transición Energética

La reducción fiscal puede coexistir con políticas de eficiencia energética y electrificación del transporte.

7. Petición Formal

Se solicita:

1. Reducir el IEH en un 50 %.

2. Aplicar IVA reducido del 10 %.

3. Reflejar inmediatamente la reducción en el precio final.

4. Realizar estudios de impacto social y económico.

Anexos Técnicos

Anexo I: Fórmulas de Cálculo

Precio final actual = (Precio base + IEH) × 1,21

Precio final propuesto = (Precio base + IEH reducido) × 1,10

Anexo II: Tabla Comparativa por 1.000 litros

Anexo III: Impacto Sectorial

Transporte de mercancías: El coste del carburante representa un porcentaje significativo de gastos.

Autónomos: Dependencia de movilidad diaria para sustento económico.

Familias rurales: Alta dependencia del vehículo privado.

Anexo IV: Elasticidad de Precio y Consumo

La elasticidad-precio del consumo de carburante es baja; cambios de precio no alteran significativamente la demanda, evidenciando su carácter de bien necesario.

Anexo V: Compatibilidad con Política Fiscal

La propuesta mantiene recaudación significativa pero equilibra sostenibilidad presupuestaria y equidad económica.

Actualizaciones de la petición

Compartir esta petición

Petición creada en 30 de noviembre de 2025